存量房贷利率预计下调50基点 业内:将有效遏制提前还贷潮,银行在“价降”与“量稳”中寻求平衡

- 物理

- 2024-09-24 16:33:01

- 23

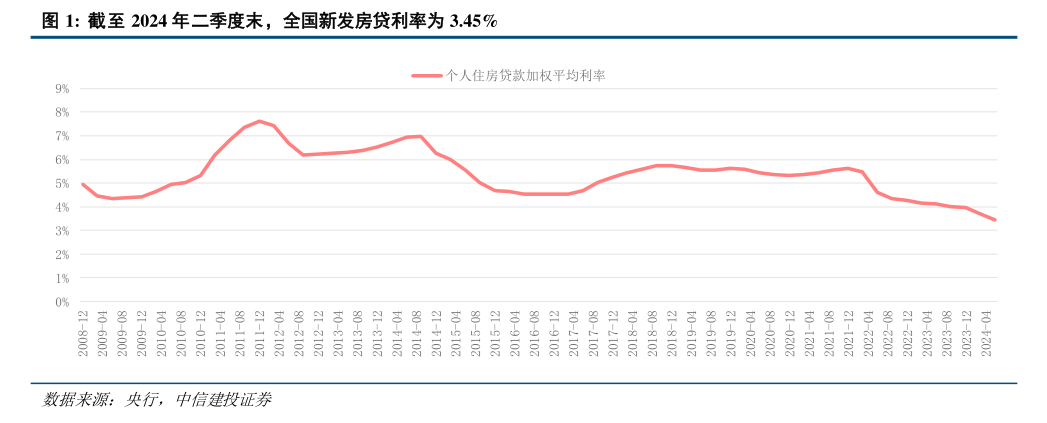

在众多期待中,存量房贷利率的下调终于迎来了新的进展,9月24日,中国人民银行行长潘功胜在国新办发布会上宣布,将引导商业银行降低存量房贷利率,预计平均降幅为0.5个百分点,预计将惠及5000万户家庭,1.5亿人口,此次调整旨在将存量房贷利率降至新发放房贷利率附近,以缓解广大房贷用户的压力。

从银行的角度来看,这一政策落地后,将有效遏制提前还贷潮,通过“价降”换“量稳”,保持商业银行的稳定运营,这也意味着银行的净息差可能进一步下行,据东方金诚测算,若存款利率平均下调6.4个基点,即可弥补存量房贷利率下调对银行利润带来的影响。

值得注意的是,尽管当前房贷利率持续走低,但部分房主仍面临较大的还款压力,据统计,今年6月,RMBS早偿率高达19.3%,明显高于去年同期的12.9%,在此背景下,新一轮存量房贷利率下调无疑是及时雨,预计将进一步减轻居民负担,促进消费活力。

中国首席经济学家温彬表示,与2023年9月的存量房贷利率调降政策相比,本次政策在适用范围和调降幅度上均有所加强,适用范围未区分存量首套和二套,因此适用于全部存量房贷市场规模;调降幅度平均下调50bp,超出此前因城施策下针对加点幅度的调整,本次调降存量房贷利率政策,预计将进一步降低居民端的资产、负债收益缺口,缓解提前还贷潮,以“价降”换“量稳”,有助于稳银行资产规模,同时改善居民端消费活力。

值得一提的是,提前还贷潮得以缓解的同时,存量房贷利率下调也或将促使银行净息差进一步下行,根据国家金融监管总局发布的主要监管指标数据,二季度末我国商业银行净息差为1.54%,环比持平,同比下降20个基点,继续处于历史低位。

温彬表示,对银行端而言,平均调降存量房贷利率约0.5个百分点,预计对银行业净息差拖累约6.98bp,带动营收降幅约2.9个百分点,净利润降幅约5.8个百分点,国股行由于按揭贷款占比较高、影响相对较大;城农商行按揭占比低、影响较小。

东方金诚首席宏观分析师王青指出,截至6月末,存量房贷规模为37.8万亿,利率下调0.5个百分点,意味着银行1年的利息收入就要减少1890亿,约相当于2023年银行业利润总额的8.2%左右。

而为了缓解这一举措对银行资产端收益的影响,负债端的存款利率也或将进一步下调,记者注意到,去年8月底存量房贷利率调降相关政策文件出台后,当年9月、12月主要商业银行进行了两次存款挂牌利率调降。

王青认为,接下来监管层将通过引导商业银行有序下调存款利率的方式予以缓解,截至6月末,商业银行各项存款余额为296.5万亿。“这意味着若存款利率平均下调6.4个基点,即可弥补存量房贷利率下调50个基点对银行利润带来的影响,这能够在减轻房贷居民家庭负担的同时,缓解对银行利润的挤压。”

研究所所长戴志锋在研报中提及,应当辩证看待存量房贷利率调降,当前压制房贷规模增长的不是投放规模,而是早偿率较高,若调降存量房贷利率,实际投放回暖的基础上,银行按揭贷款规模将企稳,从长期看有助于缓解银行零售资产端增长和居民还款的压力,进一步优化银行资产结构,维护银行息差,优化银行零售端资产质量。

他同时提及,调降存款利率对息差的支撑具有滞后性,上市银行负债成本率自2023年四季度才开始停止上升趋势,今年初以来成本率有所下行,预计过去两年存款利率的调降对银行下阶段的息差支撑力度将持续释放。

潘功胜在今日发布会上也提及,本次利率调整对银行净息差的影响总体中性,下调存量房贷利率将减少银行的利息收入,但也会减少提前还贷,预期LPR、存款利率将会对称下行,而前几轮存款利率下调的效果也在累积显现,持续综合考虑各项政策后,银行净息差能够保持基本稳定。

下一篇:启蒙未来,探索有效的幼儿教育方法

相关文章

热门文章

房贷30万10年利息计算解析及购房预算规划指南

2024-10-02掌握人工智能浪潮之巅,高效学习ai的方法与技巧指南

2024-09-18掌握拖车绳打结技巧,紧急救援和户外活动必备技能

2024-09-26母爱的力量,妈妈在孩子成长中的重要性

2024-09-26“三个加速”推动消费品以旧换新 不断取得新进展新成效

2024-09-26货车收绳子快速方法,提升物流运输效率的实用指南

2024-09-26

由于极端天气,阿黛尔在慕尼黑的第一次排练已经取消,她的演出前途未卜

2024-09-25翰森钢琴使用指南,掌握演奏技巧与维护要点

2024-09-25

有话要说...