记者|赵阳戈

排队近两年后,百多安IPO之路意外终止,尽管公司及其保荐人国金证券选择撤回申请,但翻阅其招股说明书可以发现,“清仓式”分红或许是导致IPO停滞不前的一大原因,公司目前正处于集采政策过渡期,业绩波动也给公司带来直接挑战。

大额分红引发关注

根据交易所公开披露的信息,百多安于2022年10月19日获得科创板受理,并于2022年11月9日进入问询阶段,完成两轮问询后,百多安的IPO进程停滞不前,期间公司更新了3次财务资料,在长时间的等待无果后,公司及其保荐人最终决定撤回首发申请,使得7.6亿元的融资计划告吹。

招股说明书显示,百多安是一家将医用材料改性技术应用于植介入医疗器械领域的高新技术企业,打破了进口产品在国内PICC市场的垄断地位,其产品线涵盖血管通路产品、神经外科产品等。

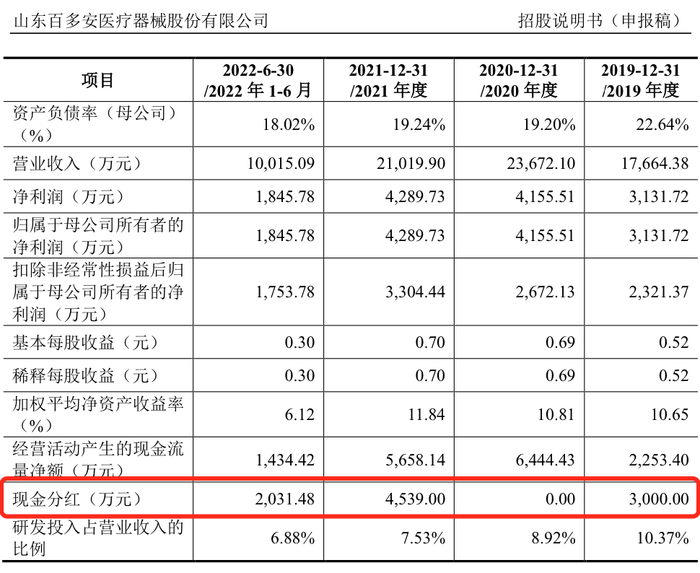

从财务数据来看,2019年至2022年上半年,百多安的营业收入分别为17664.38万元、23672.1万元、21019.9万元、10015.09万元,而净利润则分别为3131.72万元、4155.51万元、4289.73万元、1845.78万元,同期扣非净利润为2321.37万元、2672.13万元、3304.44万元、1753.78万元,百多安在报告期内的现金分红分别达到3000万元、0元、4539万元、2031.48万元。

累计分红额高达9570.48万元,占净利润总额的71.3%,占扣非净利润总额的95.2%,如果仅计算2020年至2022年上半年,分红额为6570.48万元,占净利润总额的63.85%,占扣非净利润总额的85%。

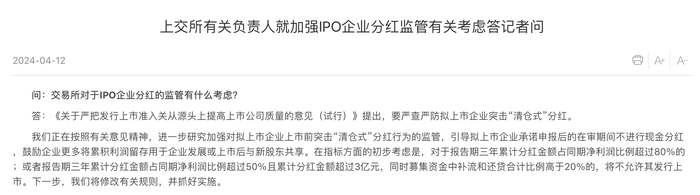

根据上交所相关负责人在2024年4月12日对IPO企业分红监管的解释,拟上市企业在报告期三年内分红总额占比超过80%的情况,或三年累计分红总额占比超过50%且累计金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的情况下,将不允许其发行上市。

显然,百多安的分红比例相当高,在其7.6亿元的融资计划中,有2亿元用于补充运营资金,占总募资额的26.32%,由于缺乏最新的财务数据,无法了解公司的后续情况。

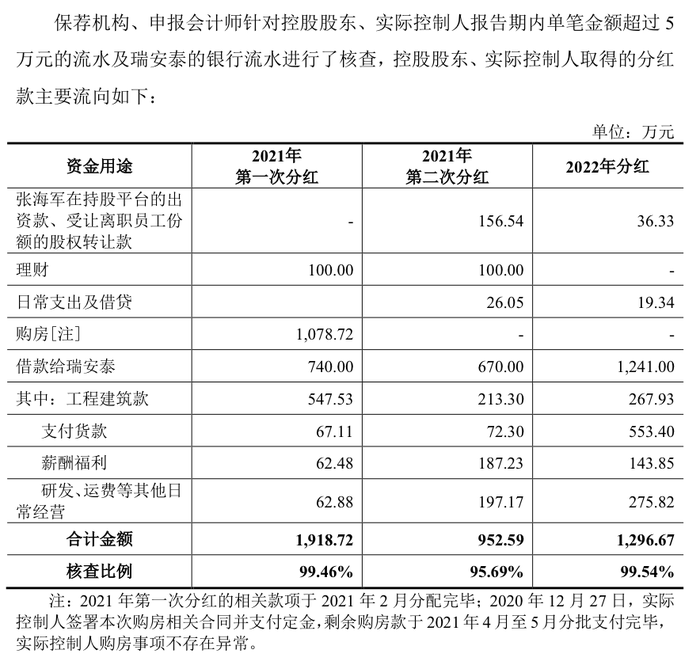

关于分红问题,监管层在问询中要求公司说明分红的必要性,以及关键管理人员的现金分红去向,可以看到,控股股东和实际控制人在2021年使用部分现金分红款购房,另外借款给瑞安泰的比例也较高。

集采政策过渡期的挑战

除了高额分红外,百多安的业绩可持续性也成为监管层关注的焦点。

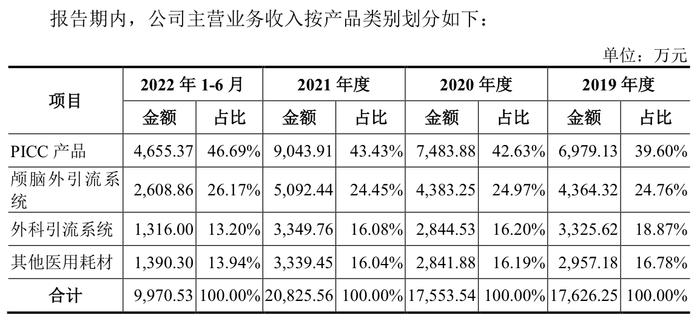

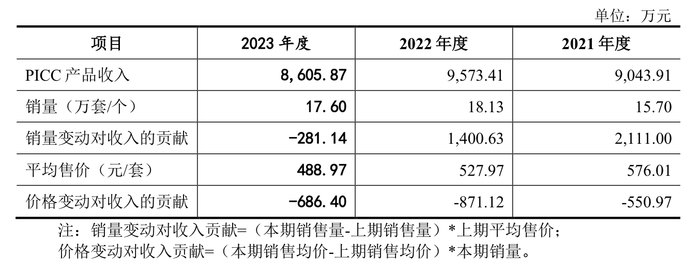

具体来看,百多安的收入主要来源于PICC产品,约占总收入的一半,其他主要产品如颅脑外引流系统等也有贡献。

根据回复函内容,PICC产品近年来平均售价持续下降,2021年为576.01元/套,2022年为527.97元/套,2023年进一步降至488.97元/套,更令人关注的是,2023年的销量为17.6万套,低于2022年的18.13万套。

百多安解释称,公司的产品被纳入河南和京津冀地区的集采联盟,河南集采的结果自2024年4月开始在各地执行,京津冀集采则自2024年5月15日起在河北实施,从2023年下半年到2024年,公司处于集采过渡期,由于集采导致产品终端价格大幅下降,且各省市执行集采的时间不确定,经销商业务开展更为谨慎,部分经销商提前以集采价格结算,这可能会对公司的产品销量和销售价格产生负面影响,导致业绩在过渡期内出现波动,甚至可能下滑。

换言之,百多安的主要产品PICC正处于集采过渡期,虽然长远看销量有望增长,但短期内业绩可能出现波动,这可能是公司此时终止IPO的另一考量因素,以等待业绩数据企稳。

推广服务合规性问题

对于百多安而言,推广服务的合规性也是一个不可忽视的问题。

<p><span>数据显示,百多安的销售费用一直保持较高水平,2019年至2022年上半年分别为7050.38万元、7072.77万元、7919.5万元、3414.24万元,分别占当期扣非净利润的303.72

有话要说...