罗志恒:美联储降息落地,全球大类资产向何处去?

- 物理

- 2024-09-22 03:15:02

- 5

北京时间9月19日凌晨,美联储决定降息50bp,将联邦基金利率目标区间下调至4.75%-5%,这是自2022年3月启动加息周期以来的首次降息。

美联储为何降息?未来降息的节奏和力度如何?在当前形势下,全球大类资产又将向何处去?本文复盘了1995年以来美联储六轮降息周期内的大类资产价格走势,为新一轮美联储降息周期内的大类资产配置提供参考。

原因:美国通胀回落,劳动力市场降温,经济增长动能放缓,美联储采取预防性降息

回顾历史,美联储降息可分为两类:一类是预防性降息,在经济出现放缓迹象时,降息以预防经济衰退风险;另一类是纾困性降息,在经济陷入衰退或遭遇重大危机时,采取降息给予紧急补救。

过去三十年,美国共经历6轮降息周期,包括3轮预防性降息和3轮纾困性降息,3轮纾困性降息分别是应对1995年、1998年和2019年经济下行风险,3轮纾困性降息分别是应对2001年“互联网泡沫”、2007年次贷危机和2020年新冠疫情冲击,2020年由于疫情冲击,美联储降息从预防性动机转变为纾困性动机。

本次降息更偏向于预防性降息,延续美国经济和劳动力市场的韧性

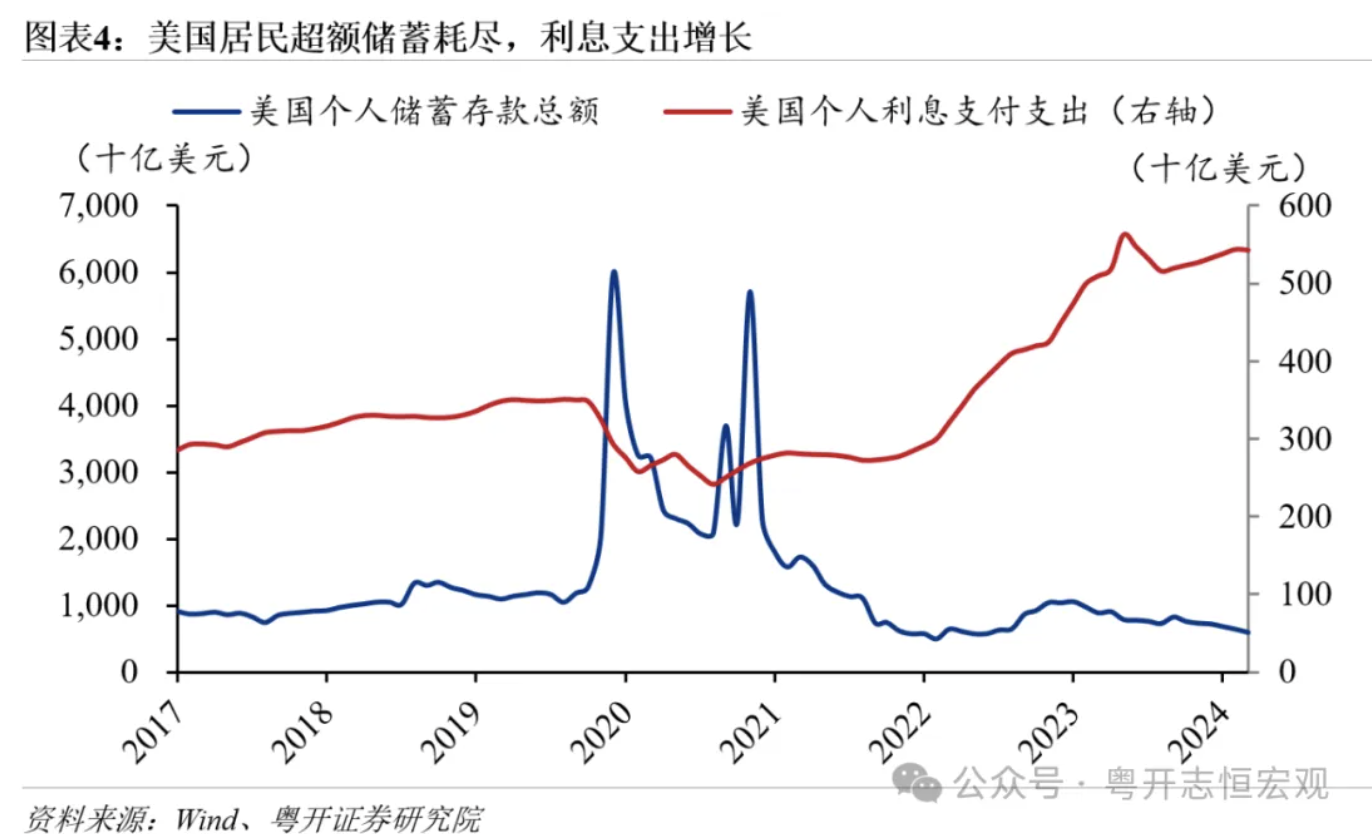

美国高通胀压力缓解,劳动力市场降温,美国通胀持续降温,8月CPI同比增长2.5%,低于预期值和前值2.6%,连续5个月回落,创2021年3月以来的最低增速,美国8月季调后新增非农就业14.2万人,低于预期的16万人,美国失业率升至4.2%,较疫情以来3.4%的低点上升0.8个百分点,8月美国ADP(小非农)新增9.9万人,创2021年2月以来最低纪录。

当前美国经济增长动能放缓,但尚未显露明显的衰退迹象,制造业快速降温,服务业仍保持韧性,美国经济增长下行压力增加,美联储将2024年美国GDP增速的预期从6月会议的2.1%下调至2%,制造业动能边际回落,美国8月ISM制造业PMI为47.2%,连续5个月收缩;8月新增制造业非农就业人数下降2.4万人,服务业温和扩张,支撑美国经济维持韧性,2024年8月,美国ISM服务业PMI回升0.1个百分点至51.5%,就业、新订单、业务活动分项指数均处于扩张区间,美国零售和食品服务同比增长2.13%,较上月回落0.73个百分点;9月美国密歇根消费者信心指数升至69,连续3个月走高。

如何看待本次降息的力度及后续节奏?

回顾前六轮美联储降息周期,预防性降息的节奏较慢、降幅较小、持续时间较短,纾困性降息节奏更快、降幅更大、持续时间更长。

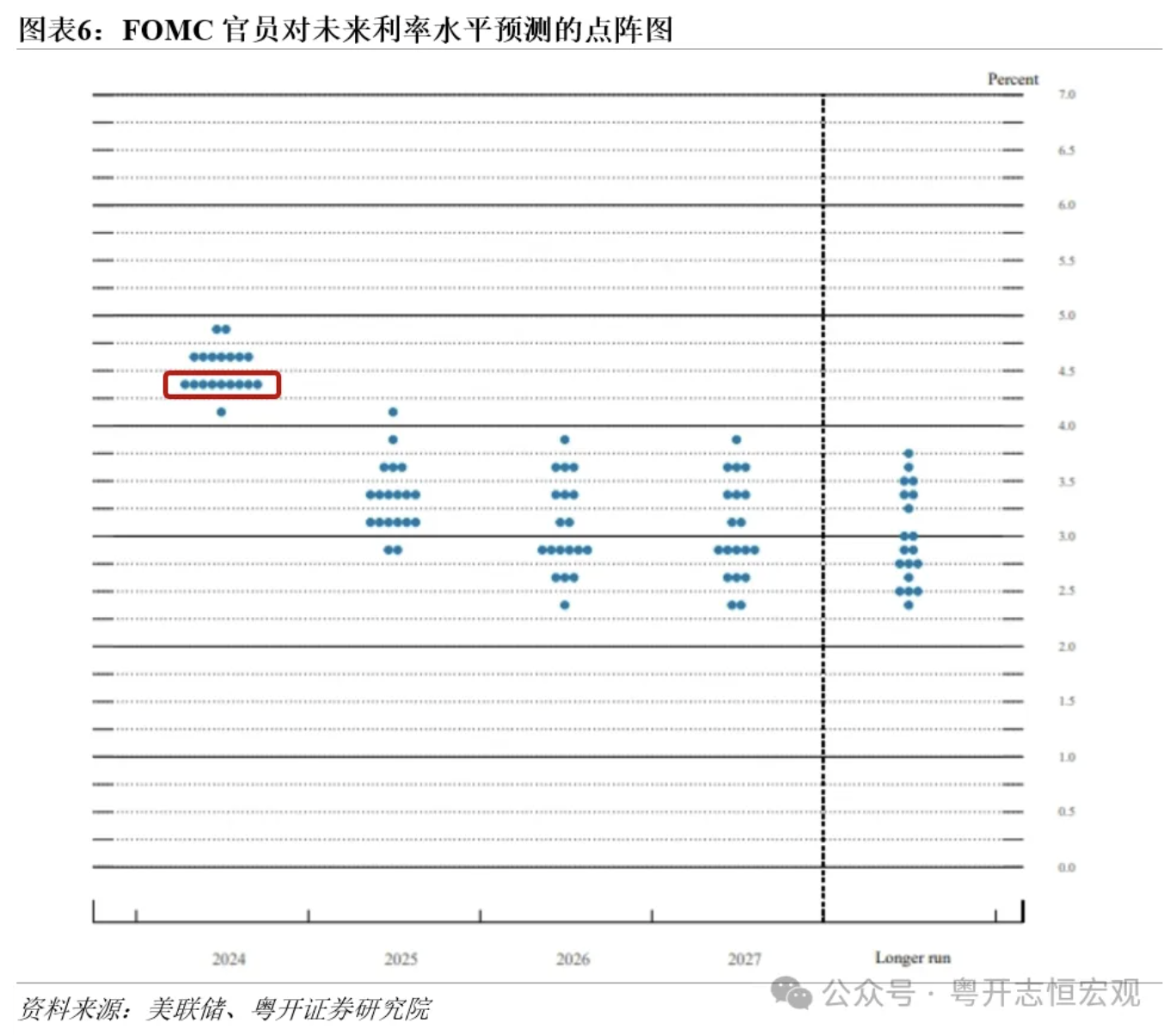

从降息力度看,本次降息50bp略超预期,反映美联储对实现通胀目标更有信心,并加大对就业目标的支持,一是参考前几轮预防性降息的节奏,美联储首次降息不会太过激烈,均以25bp开始,本次降息50bp,略超预期,二是美联储对实现通胀目标的信心增强,通胀对降息的掣肘减弱,FOMC下调美国2024年PCE通胀预期至2.3%,6月会议预期为2.6%,美联储称“委员会对通胀可持续滑向2%的信心更足”,三是劳动力市场风险进一步上升,FOMC将年底失业率预期从4.0%上调至4.4%,鲍威尔表示“如果7月议息会议时有就业数据公布,可能在7月份就会降息”。

从降息节奏看,预计11月、12月还有2次降息,单次降幅为25bp,美联储采取“数据依赖”策略,后续降息操作“边走边看”,点阵图显示,美联储2024年将累计降息100bp,即在9月降息50bp后,在接下来两次会议还有合计50bp的降息幅度,一是在美国经济没有明确证据进入实质性衰退前,美联储不必连续激进降息,二是目前美国治理通胀的任务尚未完成,通胀水平回到合意水平的路径影响美联储的降息决策,鲍威尔称“如果经济保持稳健且通胀保持顽固,可能会更缓慢地调整政策。”要警惕金融市场、地缘政治冲突等风险导致美国经济快速下行,美联储或将加大降息力度。

以史鉴今:美联储降息对全球大类资产价格的影响

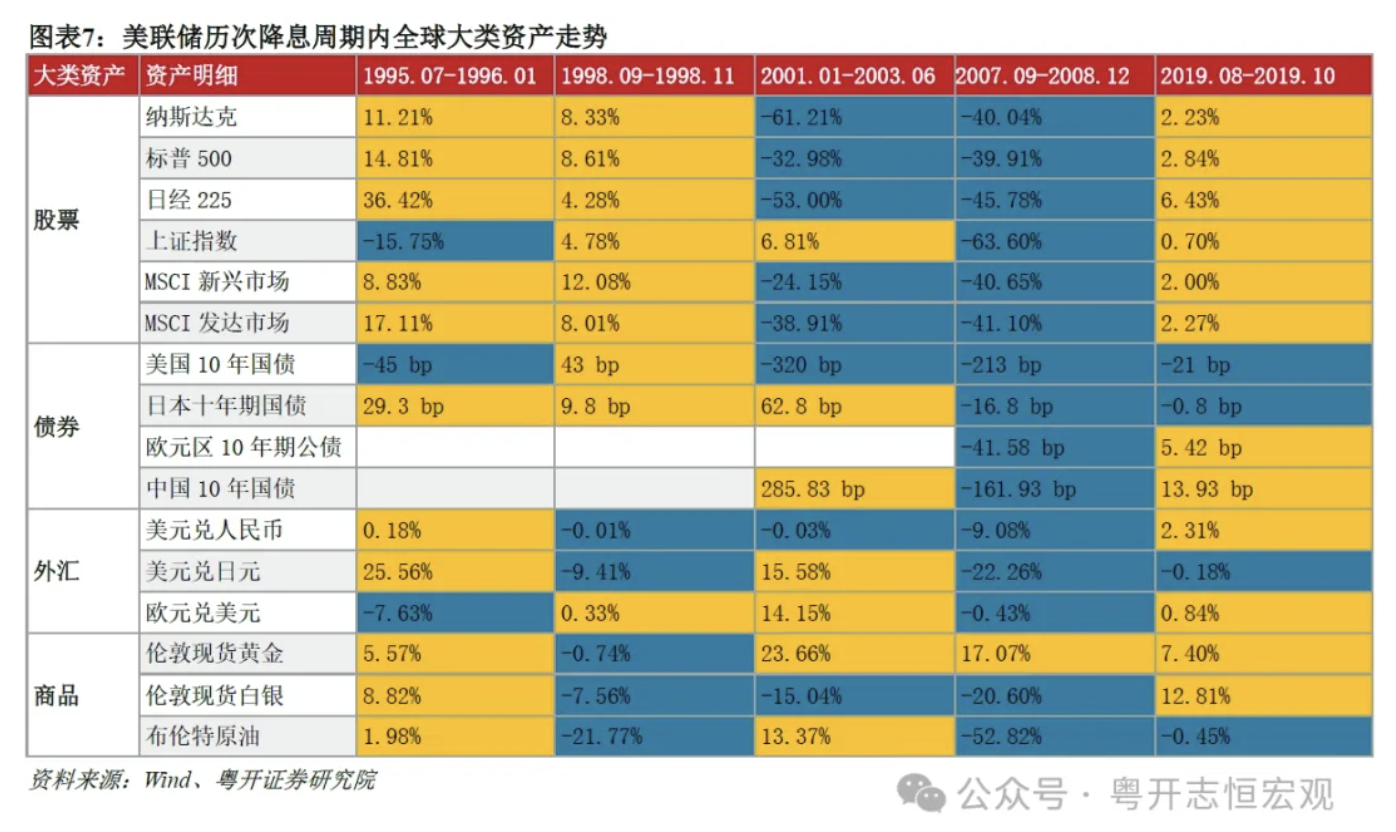

复盘历次美联储降息,全球大类资产走势

整体看,美债和黄金胜率更高,股市在纾困性降息周期内下跌,美元承压,预防性降息周期内,股市、黄金、美债多数上涨,美元承压,1998年得益于美联储的快速响应,美国经济基本面显著修复,缓解衰退担忧,美股大幅上涨,黄金和避险资产小幅下跌,纾困性降息周期内,黄金和美债均上涨,股市和美元下跌,由于预防性和纾困性降息力度差异,黄金和美债在预防性降息期间的平均涨幅小于纾困性降息。

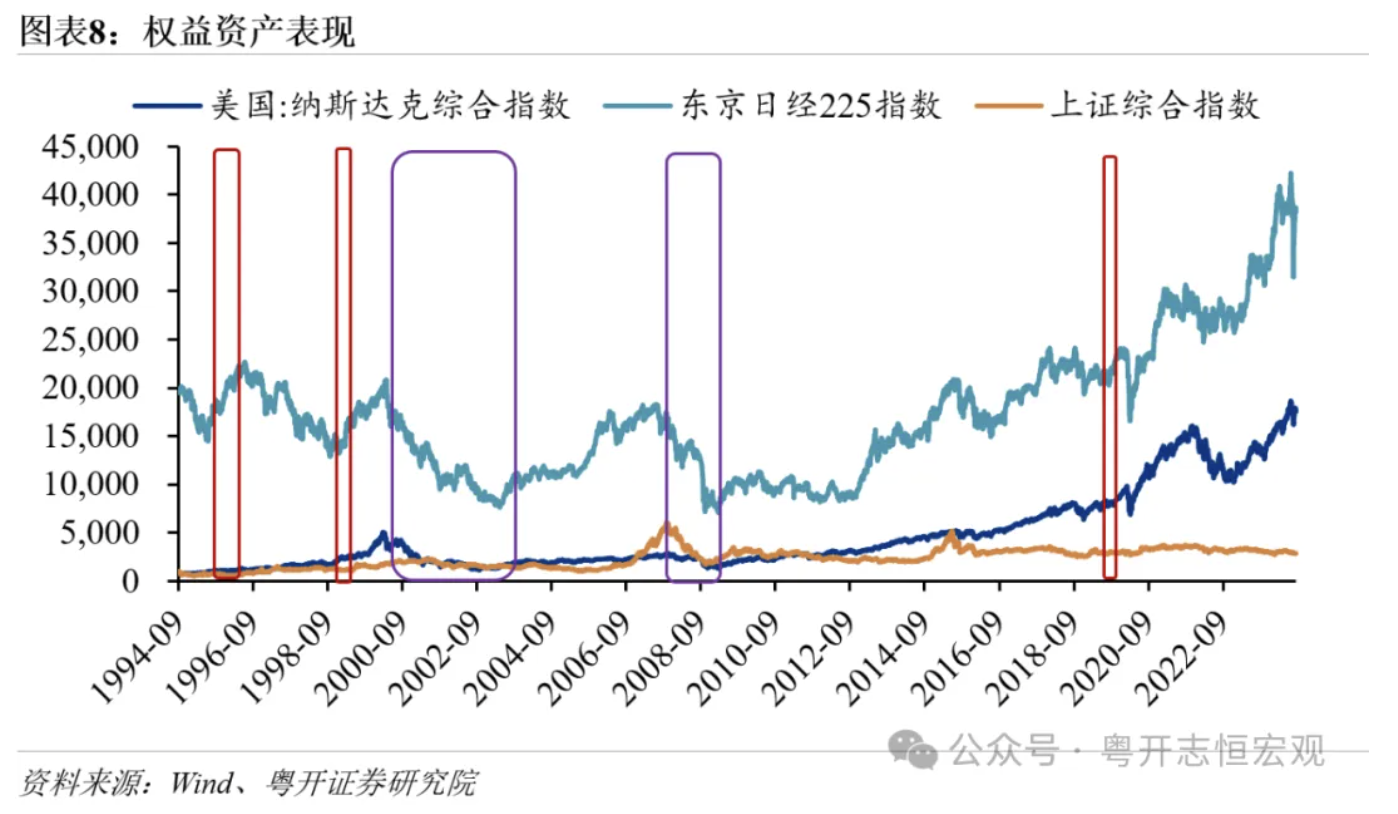

股票市场表现由经济基本面决定,在纾困性降息周期内,美股均上涨,在预防性降息周期内,美股均下跌,根据股利贴现模型(DDM),股价=企业盈利/(无风险利率+风险溢价),分子端的企业盈利,主要受经济和企业基本面影响,分母端是无风险利率和风险溢价,无风险利率一般是指国债利率,受货币政策影响;风险溢价反映投资者风险偏好程度和要求的回报率,受市场情绪影响,美联储基于不同原因的降息,对权益资产的的影响有质的区别,在预防性降息周期内,降息刺激经济,带动企业盈利预期上涨,无风险收益率下行,受多方面利好因素影响,降息显著提振美股,而在纾困性降息周期内,经济出现实质性衰退,降息虽为股市提供增量资金,但投资者风险偏好下行,企业盈利基本面受损,导致整体股价估值持续下行,决定美股表现的本质因素仍是美国的经济基本面。

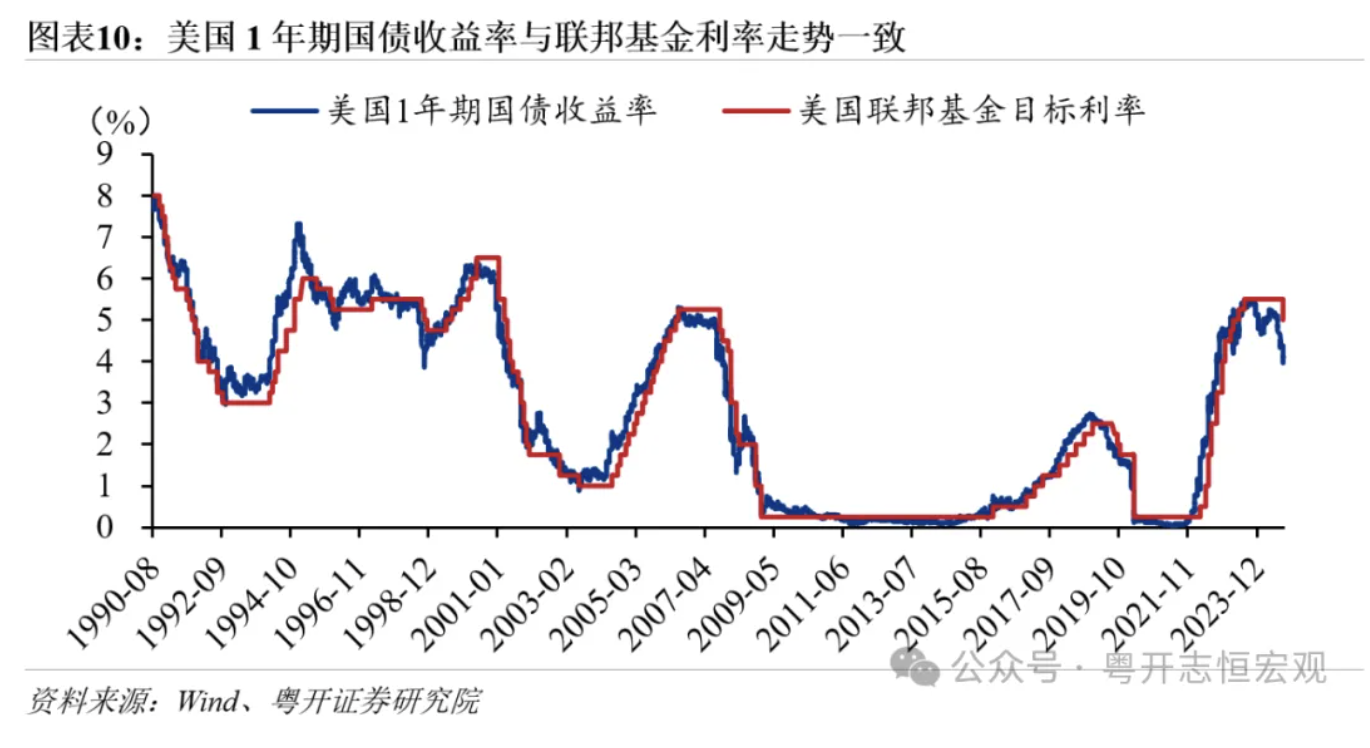

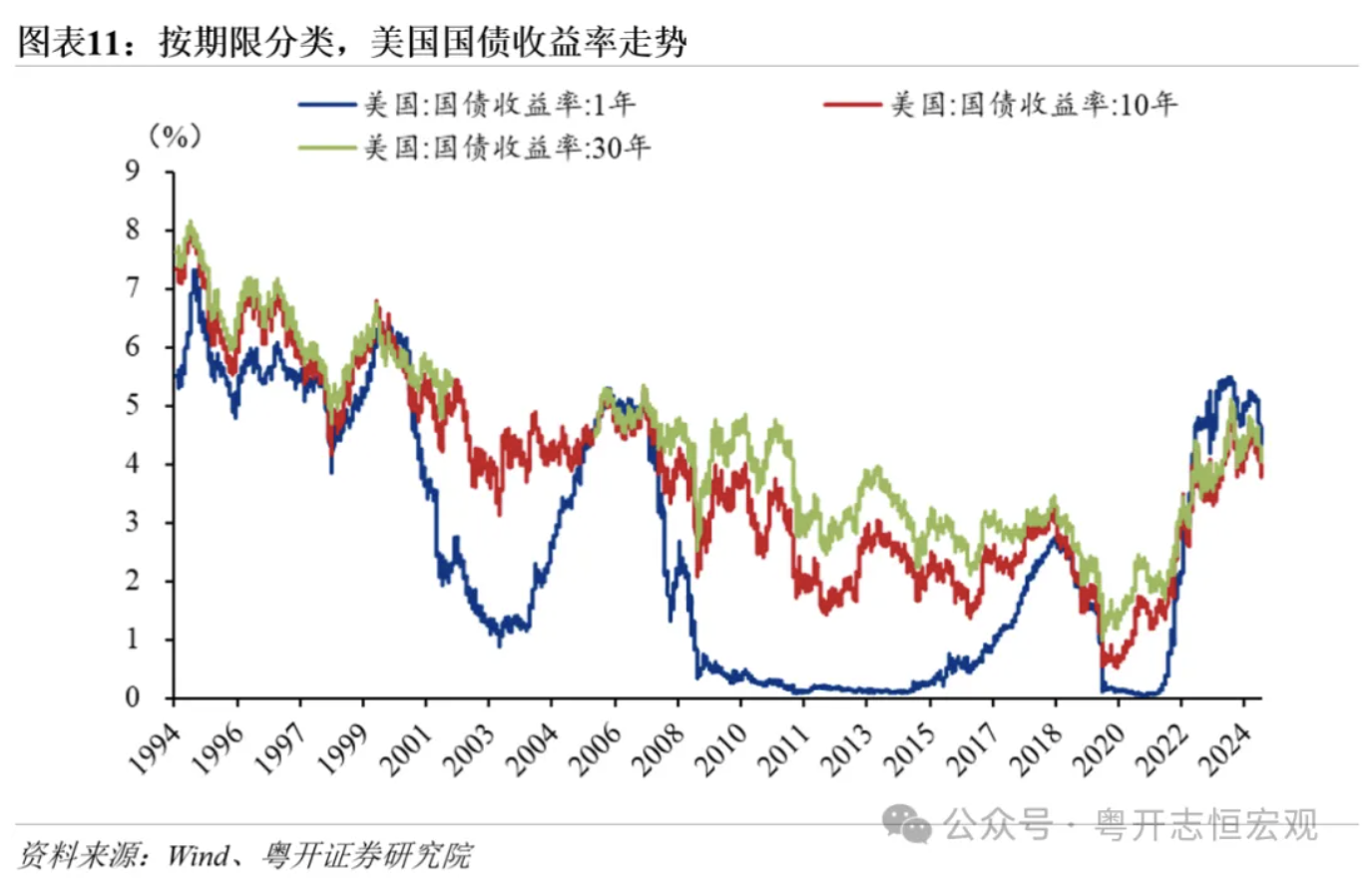

债券市场表现较为强劲,短期限、低风险的债券受降息提振较大,在5轮降息周期中,美债4次上涨(1995年、2000年、2007年和2019年),按期限划分,短期债券受降息力度提振较大,美国1年期国债收益率与联邦基金利率相关性较高,降息带动1年期国债收益率定价下调,而10年期美债收益率是一个综合性指标,其定价反映了市场对美国经济基本面、未来通胀和风险偏好的预期,因此短期国债收益率受降息单一因素的影响较小,过去六轮降息周期内,美国1年期和10年期国债收益率分别累计下降988bp、585bp,按信用风险看,债券信用风险越低,收益率降幅越大,过去六轮降息周期内,美国10年期国债、穆迪Aaa级企业债、穆迪Bbb级企业债收益率分别累计下降585bp、下降350bp和上涨14bp。

外汇市场表现相对独立,与美联储货币政策的相关性较低,各汇率市场表现主要受各市场经济基本面和货币政策影响,复盘历次美联储降息,中债、日债、英债、欧债走势相对独立,无明显规律。

黄金价格胜率较大,美联储5轮降息周期内,黄金价格4次上涨(1995年、2000年、2007年和2019年),2007年首次降息3个月后,黄金价格涨幅达27.2%,黄金兼具金融和货币双重属性:在金融属性下,黄金价格受通胀水平影响,因其“零票息”特征,黄金价格与实际利率负相关,与通胀水平正相关;在货币属性下,美元超发、信用泛滥,叠加地缘政治冲突不确定性,各国央行增持黄金,为黄金价格提供长期支撑,在通胀水平回落、美元承压、避险情绪等多重因素支撑下,美联储降息周期内,黄金价格大概率上涨。

相关文章

热门文章

房贷30万10年利息计算解析及购房预算规划指南

2024-10-02掌握人工智能浪潮之巅,高效学习ai的方法与技巧指南

2024-09-18掌握拖车绳打结技巧,紧急救援和户外活动必备技能

2024-09-26母爱的力量,妈妈在孩子成长中的重要性

2024-09-26“三个加速”推动消费品以旧换新 不断取得新进展新成效

2024-09-26货车收绳子快速方法,提升物流运输效率的实用指南

2024-09-26

由于极端天气,阿黛尔在慕尼黑的第一次排练已经取消,她的演出前途未卜

2024-09-25翰森钢琴使用指南,掌握演奏技巧与维护要点

2024-09-25

有话要说...