东吴策略:美联储降息落地后 A股买什么?

- 物理

- 2024-09-22 14:48:01

- 2

在经济软着陆的背景下,美联储意外地以50个基点的降息开局,尽管鲍威尔发出了鹰派信号,表明他们并不急于进一步行动,只是适度校准政策立场,但市场预计的降息幅度仍然超出了预期,这一轮的降息将对A股市场产生何种影响?在降息周期内,投资者应如何进行行业配置?

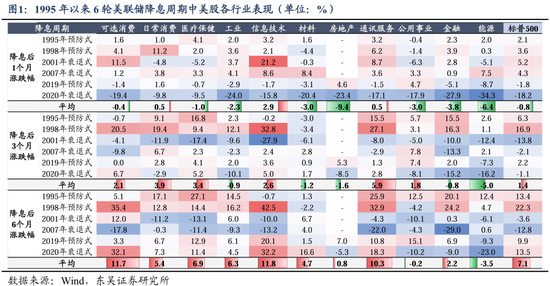

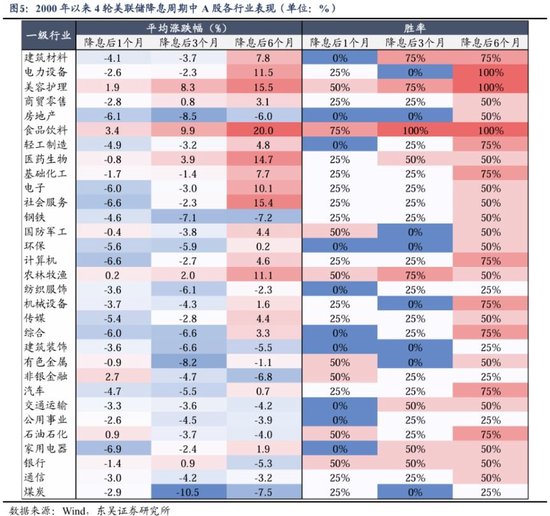

我们可以借鉴历史经验来观察美股和A股的表现,自1995年以来的六轮降息周期中,标普500指数整体上涨,具体到板块,信息技术和通讯服务板块涨幅领先,而消费、工业、材料等顺周期板块先弱后强,胜率逐渐提升,在三轮预防性降息中,医疗保健行业表现尤为突出,对于A股市场而言,2000年以来的四轮降息周期中,食品饮料、电力设备、美容护理等成长性板块平均涨幅明显,而医药生物、电子等利率敏感行业在降息后六个月内也表现优异,总体来看,成长性方向的投资回报优于价值型投资。

每一轮降息周期的背景都有所不同,我们不能仅仅依赖历史规律来预测市场的走向,就本轮而言,尽管降息后的静态利率水平仍处于历史较高水平,但向未来一年展望,美联储计划的200个基点的降幅仍相当可观,明显高于1995年、1998年和2019年的预防性降息幅度,考虑到这种边际变化,资产的估值修复值得期待。

在本轮美联储降息开启之前,A股市场并未提前反应,存在预期差和交易空间,今年以来,A股市场表现出“重内轻外”的特征,倾向于对国内基本面和政策面的预期进行提前交易,对于外部变化的反应则相对滞后,许多投资者对于本轮降息周期中A股能否明显受益持谨慎态度,普遍认为,美联储的降息将为国内货币政策腾出更多空间,汇率压力有望缓解,但国内基本面预期的修复仍有赖于更多内部问题的解决,包括有效需求改善、财政发力、地产政策的落实等。

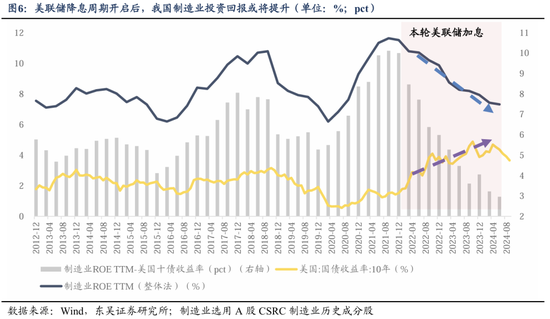

具体到海外流动性到国内基本面的传导路径,市场普遍将流动性与基本面“一分为二”地看待,但实际上二者是互为因果的关系,流动性宽松的背后是美国经济基本面的走弱,包括通胀下降和就业市场的降温,而流动性宽松又将逐步传导至基本面,在上一轮加息周期中,由于美国政府的大规模财政补贴和美国股市的繁荣带来的财富效应,美国各部门之间的经济活动呈现出明显的轮动特征,制造业与服务业明显分化,美国和全球制造业的需求承压,导致我国制造业投资回报下降。

从宏观层面看,美联储加息阶段对全球制造业需求形成压制,直接影响我国制造业的量价和盈利水平;从微观企业的套利思维看,联储加息周期中,我国出口导向型制造业投资回报与美国债券投资收益的差距缩小,至2024年中期已降至历史新低,意味着在高利率环境中结汇并投入生产的性价比较低,反之,联储降息后,耐用品需求有望企稳上行,随着海外利率下行,企业结汇和扩产的积极性也将提升,从而改善我国制造业的盈利和投资回报。

在降息窗口打开后,当前海外流动性拐点已经出现,随着美联储降息进程的逐步推进,国内基本面有望基于外需的修复迎来改善,在此阶段,A股配置应切换为赔率思维,把握流动性拐点附近的赔率交易机会,待基本面出现实际改善迹象后,再逐步转向确定性的胜率交易,从两个主要方向挖掘行业配置机会:一是股价超跌而基本面/基本面预期边际改善的领域;二是美元利率敏感型资产,建议关注以电子等科技硬件为首的高景气方向,以及具备政策支持且有独立产业逻辑、对内外需波动性相对“不敏感”的品种(如低空经济、自动驾驶、车路协同、半导体设备等)。

总结而言,我们认为,当前市场对于全球流动性拐点这一外部因素存在明显低估,具备预期差和交易空间,海外流动性拐点已经出现,随着美联储降息进程的逐步推进,国内基本面有望基于外需的修复逐步迎来改善,目前阶段,A股应切换为赔率思维,从四个视角筛选机会:1)股价超跌而基本面/基本面预期边际改善的领域;2)美元利率敏感型资产;3)高景气方向;4)产业趋势/产业政策预期强化的板块。

相关文章

热门文章

房贷30万10年利息计算解析及购房预算规划指南

2024-10-02掌握人工智能浪潮之巅,高效学习ai的方法与技巧指南

2024-09-18掌握拖车绳打结技巧,紧急救援和户外活动必备技能

2024-09-26母爱的力量,妈妈在孩子成长中的重要性

2024-09-26“三个加速”推动消费品以旧换新 不断取得新进展新成效

2024-09-26货车收绳子快速方法,提升物流运输效率的实用指南

2024-09-26

由于极端天气,阿黛尔在慕尼黑的第一次排练已经取消,她的演出前途未卜

2024-09-25翰森钢琴使用指南,掌握演奏技巧与维护要点

2024-09-25

有话要说...